Що таке Open Data Bank

Open Data Bank – це умовна назва відкритої бази даних про українські банки та банківський сектор, яку формує Національний банк України (НБУ). Фактично йдеться про публічні банківські дані у форматі відкритих даних, доступні всім охочим. Відповідно до закону, така інформація публікується у машиночитному форматі для вільного та безкоштовного використання. Іншими словами, НБУ відкриває статистику та довідкові дані про банки – від фінансових показників та звітності до реєстрів і довідників – аби кожен міг їх переглядати, аналізувати та використовувати у власних цілях.

У сучасну епоху цифрових технологій фінансова сфера України переживає революційні зміни. Відкриті банківські дані (Open Data) стають ключовим інструментом, який відкриває нові горизонти для прозорості і довіри у банківському секторі. Це не просто доступ до інформації — це можливість для бізнесу, аналітиків і держави приймати обґрунтовані рішення, зберігаючи при цьому конфіденційність клієнтів. У цій статті ми детально розглянемо, як країна балансуватиме між доступністю даних і захистом персональних відомостей, і що це означає для кожного з нас.

Законодавче регулювання відкритих банківських даних

Баланс між відкритістю та безпекою починається зі строгого законодавчого регулювання. В Україні фундаментальним правовим каркасом є Закони «Про захист персональних даних» та «Про банки і банківську діяльність». Вони чітко встановлюють: жодна інформація, що дозволяє ідентифікувати клієнта, не може бути оприлюднена без його згоди. Навпаки, закон підтримує ідею надання агрегованих, узагальнених даних, які дають змогу оцінити загальний стан ринку без ризику втрати приватності.

Наприклад, місцева компанія, аналізуючи статистику кредитних портфелів банків, може обрати найвигіднішого партнера. Завдяки законодавству вона бачить лише узагальнену інформацію й не загрожує персональним даним клієнтів. Саме тут роль Національного банку України стає надзвичайно важливою. Регулятор не просто слідкує за дотриманням норм, але й активно консультує банки, щоб впровадження відкритих даних було безпечним і передбачуваним.

Ці норми та механізми контролю допомагають мінімізувати ризики і формують в Україні модель прозорої, відповідальної фінансової системи, що викликає довіру у громадян і інвесторів.

PravoHub в Telegram

Отримуйте юридичні консультації прямо в Telegram боті

Практичне застосування Open Data у банківській сфері

Відкриті банківські дані (OpenData Bank) вже сьогодні надають реальні переваги різним суб’єктам. Стартапи у сфері фінтеха використовують статистичні дані банків для тестування продуктів та адаптації послуг під ринкові реалії. Бізнесмени можуть переглядати загальні тенденції ліквідності банків, оцінюючи надійність партнерів і уникаючи потенційних втрат.

Державні органи отримують потужний інструмент моніторингу фінансової стабільності. Завдяки відкритим даним уряд оперативно реагує на зміни кредитної активності і запобігає системним ризикам, що можуть негативно вплинути на економіку. Така прозорість сприяє запобіганню корупції, адже діяльність банків стає відкритою для суспільного контролю.

Таким чином, OpenData Bank виступає каталізатором інновацій і підвищення якості управління у фінансовій сфері, розширюючи можливості для розвитку національної економіки.

Виклики та шляхи підвищення інформаційної безпеки

Публікація відкритих даних несе й виклики, особливо у сфері безпеки. Втрати або зловживання інформацією можуть завдати серйозної шкоди як банкам, так і клієнтам. Українські фінансові установи впроваджують комплексні системи захисту — від криптографічних технологій до багаторівневих систем доступу. Проте навіть найсучасніші технічні заходи не забезпечать ідеального захисту без належної культури безпеки серед працівників.

Так, у одному з банків проведення тренінгів персоналу призвело до зниження інцидентів з необережним використанням даних удвічі. Це доводить, що людський фактор залишається одним із найслабших ланок системи інформаційної безпеки. Розвинена культура кібербезпеки, суворе дотримання правил і постійне оновлення процедур — ключ до мінімізації ризиків.

Не менш важлива й юридична підтримка: онлайн-консультації клієнтів щодо їхніх прав у сфері банківської таємниці допомагають оперативно реагувати на можливі порушення. У цьому контексті юридична допомога онлайн зі сторони професіоналів — це ефективний інструмент, що підвищує обізнаність і стимулює відповідальне ставлення до роботи з фінансовою інформацією.

Потрібна юридична консультація?

Опишіть вашу ситуацію і отримайте професійну консультацію

Розвиток правового та технічного поля відкритих даних

Світ не стоїть на місці, і Україна активно інтегрує відкриті банківські дані у проекти електронного урядування та цифровізації бізнесу, що сприяє глибоким трансформаціям фінансової сфери. Така синергія створює екосистему, де прозорість і доступність інформації стають нормою.

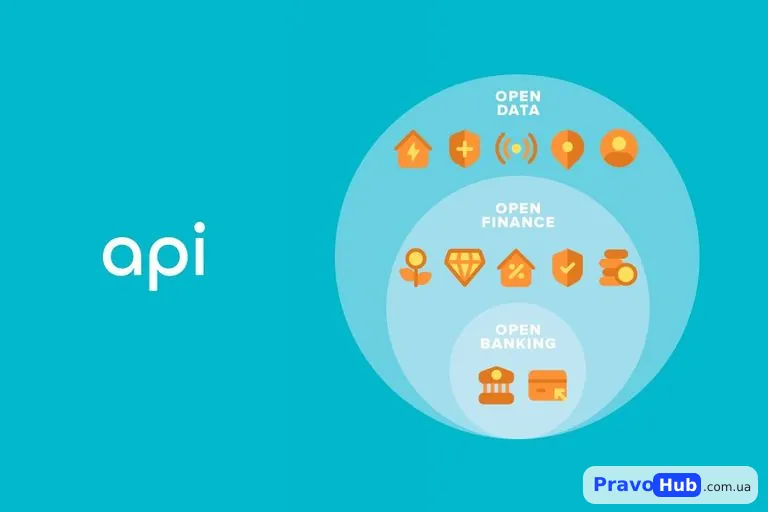

На законодавчому рівні триває адаптація нормативних актів до європейських стандартів, що стимулює безпеку і відкриває можливості для участі українських банків у міжнародних проєктах. В майбутньому відкриті API та open banking докорінно змінять взаємодію з клієнтами, роблячи фінансові послуги більш гнучкими, персоналізованими та зручними.

Відкриті банківські дані — це вже не просто тренд, а необхідність. Вони формують конкурентні переваги банків, підтримують інновації і сприяють розвитку культури прозорості та відповідальності.

Погляд у майбутнє відкритості і безпеки

Отже, відкриті банківські дані в Україні поєднують підзвітність фінансової системи з захистом прав клієнтів, відкриваючи нові можливості для бізнесу, держави і суспільства. Вони зміцнюють довіру та підтримують стабільний розвиток економіки. При цьому збереження інформаційної безпеки залишається пріоритетом, який забезпечується ефективним законодавством, суворим контролем і сучасними технологіями захисту.

Повноцінне використання переваг відкритих даних і мінімізація ризиків можливі лише за умови відповідального ставлення до роботи з інформацією та професійної юридичної підтримки.

Потрібна юридична консультація?

Опишіть вашу ситуацію і отримайте професійну консультацію

Якщо ви хочете розібратися в тонкощах відкритих банківських даних або потребуєте консультації щодо захисту персональної інформації — зверніться до досвідчених юристів онлайн. Завдяки юридичній допомозі онлайн ви зможете захистити ваші права та зберегти безпеку у складному цифровому світі. Не залишайте свій фінансовий захист на випадок — дійте свідомо і з професіоналами!